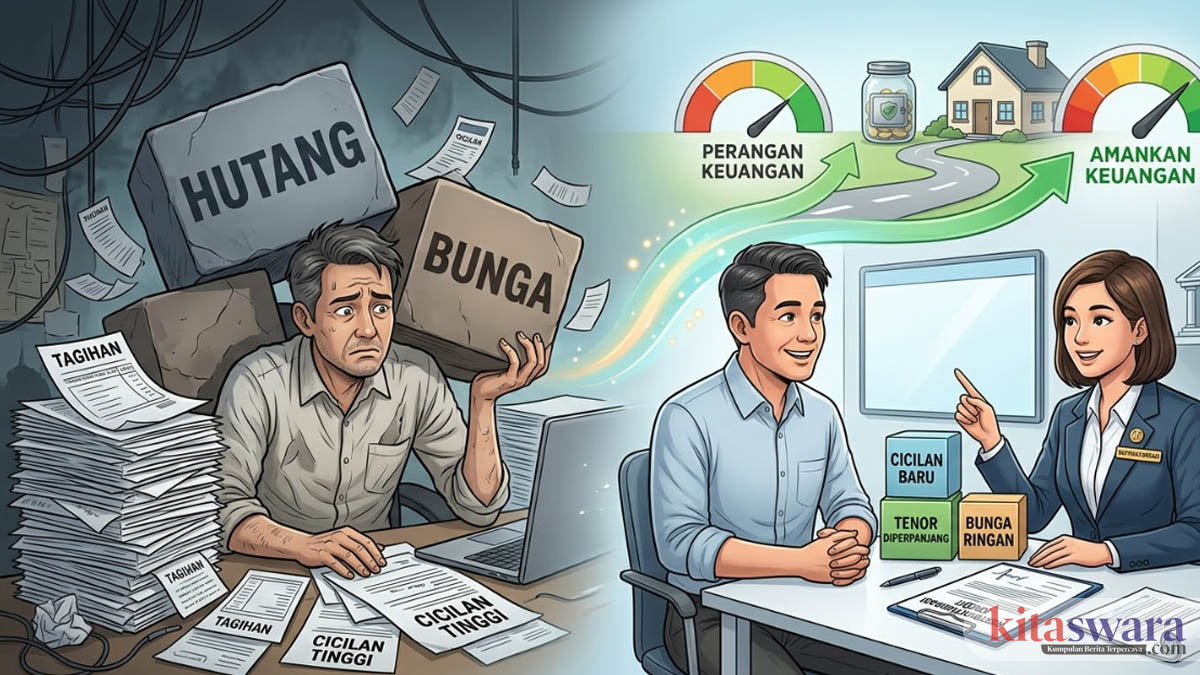

Saat kondisi keuangan mulai goyah dan cicilan terasa makin menekan, banyak orang mulai mencari jalan keluar yang aman. Di titik inilah restrukturisasi kredit sering jadi solusi yang dipertimbangkan. Bukan sekadar menunda kewajiban, langkah ini bisa membantu menjaga kondisi finansial tetap stabil—asal dipahami dengan benar.

Masalahnya, masih banyak yang belum benar-benar paham bagaimana cara kerja restrukturisasi kredit, kapan waktu yang tepat untuk menggunakannya, serta dampaknya dalam jangka panjang. Artikel ini akan membahas secara lengkap dan praktis, agar Anda bisa mengambil keputusan dengan lebih tenang dan terukur.

Apa Itu Restrukturisasi Kredit?

Restrukturisasi kredit adalah proses penyesuaian ulang perjanjian pinjaman antara nasabah dan pihak bank atau lembaga keuangan. Tujuannya sederhana: membuat cicilan tetap bisa dibayar meskipun kondisi keuangan sedang tidak ideal.

Artinya, utang tidak dihapus. Yang berubah adalah cara pembayarannya.

Dalam praktiknya, restrukturisasi kredit bisa berupa:

- Perubahan jumlah cicilan

- Perpanjangan tenor pinjaman

- Penyesuaian suku bunga

- Penggabungan beberapa kredit

Biasanya, kebijakan ini diberikan kepada nasabah yang masih memiliki itikad baik, tetapi mengalami penurunan kemampuan bayar.

Restrukturisasi kredit sering menjadi “jembatan” sebelum kredit masuk kategori macet. Karena itu, langkah ini sebaiknya diambil sebelum kondisi benar-benar memburuk.

Mengapa Restrukturisasi Kredit Bisa Menjadi Solusi?

Banyak orang berpikir bahwa solusi terbaik adalah bertahan sampai kondisi membaik. Sayangnya, pendekatan ini sering berakhir dengan keterlambatan pembayaran.

Restrukturisasi kredit justru hadir untuk mencegah hal tersebut.

Beberapa alasan mengapa solusi ini relevan:

- Memberi ruang napas bagi keuangan yang sedang tertekan

- Menyesuaikan cicilan dengan kemampuan terbaru

- Menghindari denda keterlambatan yang terus bertambah

- Menjaga reputasi kredit tetap baik

Bagi pelaku usaha, restrukturisasi kredit juga membantu menjaga arus kas tetap berjalan, terutama ketika run off kredit tidak sesuai target.

Kapan Waktu yang Tepat Mengajukan Restrukturisasi Kredit?

Menentukan waktu yang tepat sering menjadi kunci utama. Terlambat sedikit saja bisa membuat opsi yang tersedia menjadi lebih terbatas.

Berikut tanda-tanda yang sebaiknya tidak diabaikan:

- Cicilan Mulai Mengganggu Kebutuhan Harian

Jika sebagian besar penghasilan habis untuk membayar cicilan, sementara kebutuhan pokok mulai terabaikan, ini sinyal kuat.

- Pendapatan Menurun dalam Beberapa Bulan Terakhir

Bukan sekadar fluktuasi kecil, tetapi penurunan yang konsisten. Misalnya:

- Penjualan usaha turun drastis

- Gaji dipotong

- Kehilangan pekerjaan

- Mulai Terjadi Keterlambatan Pembayaran

Tunggakan satu bulan mungkin terasa sepele. Namun jika dibiarkan, efeknya bisa berlipat karena denda dan bunga berjalan.

- Run Off Kredit Tidak Sesuai Target

Dalam bisnis, pelunasan kredit yang melambat bisa mengganggu cash flow dan perencanaan keuangan jangka panjang.

- Mulai Mengandalkan Utang Baru untuk Menutup Cicilan Lama

Ini tanda paling berbahaya. Jika dibiarkan, bisa berujung pada lingkaran utang yang sulit dihentikan.

Mengajukan restrukturisasi kredit lebih awal biasanya memberi peluang lebih besar untuk mendapatkan skema yang lebih ringan.

Jenis-Jenis Restrukturisasi Kredit yang Perlu Anda Ketahui

Tidak semua restrukturisasi kredit sama. Bank memiliki beberapa pendekatan yang bisa disesuaikan dengan kondisi nasabah.

Memahami jenisnya akan membantu Anda memilih opsi yang paling masuk akal.

Rescheduling: Mengatur Ulang Jadwal Pembayaran

Jenis ini paling sering digunakan.

Bank akan mengubah jadwal pembayaran tanpa mengubah pokok utang. Biasanya dilakukan dengan memperpanjang tenor.

Contoh:

- Tenor dari 3 tahun menjadi 5 tahun

- Cicilan bulanan turun

Dampaknya langsung terasa pada pengeluaran bulanan yang lebih ringan.

Namun, ada konsekuensi: total bunga yang dibayar bisa meningkat.

Reconditioning: Mengubah Syarat Kredit

Pada skema ini, bank memberikan keringanan tertentu, seperti:

- Penurunan suku bunga

- Penghapusan denda

- Penyesuaian jumlah cicilan

Jenis ini cocok untuk nasabah yang sebenarnya masih mampu membayar, tetapi butuh sedikit penyesuaian agar lebih stabil.

Restructuring: Penataan Ulang Kredit Secara Menyeluruh

Pendekatan ini lebih kompleks dan biasanya diberikan pada kondisi yang lebih berat.

Beberapa bentuknya:

- Menggabungkan beberapa kredit menjadi satu

- Mengubah struktur pinjaman

- Menambah fasilitas kredit baru

Skema ini sering digunakan pada kredit usaha.

Haircut: Pengurangan Sebagian Utang

Ini termasuk opsi yang jarang diberikan.

Bank bisa mengurangi sebagian pokok utang jika menilai risiko gagal bayar sangat tinggi.

Keputusan ini biasanya diambil dengan pertimbangan bahwa menerima sebagian pembayaran lebih baik daripada tidak sama sekali.

Dampak Restrukturisasi Kredit terhadap Cicilan dan Tenor

Sebelum memutuskan, penting untuk memahami bagaimana restrukturisasi kredit akan memengaruhi keuangan Anda dalam jangka pendek dan panjang.

Cicilan Bulanan Lebih Ringan

Ini keuntungan utama. Dengan penyesuaian tenor atau bunga, beban bulanan bisa lebih sesuai dengan kemampuan.

Efeknya cukup terasa, terutama bagi yang sedang mengalami tekanan keuangan. Restrukturisasi bisa memengaruhi pola run off kredit, terutama dalam jangka panjang.

Tenor Kredit Menjadi Lebih Panjang

Perpanjangan tenor berarti waktu pelunasan lebih lama.

Bagi sebagian orang, ini memberi rasa aman. Namun, perlu diingat bahwa komitmen finansial juga menjadi lebih panjang.

Total Bunga Bisa Lebih Besar

Meski cicilan lebih kecil, durasi yang lebih panjang membuat total bunga yang dibayar bisa meningkat.

Ini sering tidak disadari di awal.

Riwayat Kredit Akan Tercatat

Restrukturisasi kredit biasanya masuk dalam catatan sistem informasi kredit.

Dampaknya tidak selalu buruk, tetapi bisa menjadi pertimbangan saat mengajukan pinjaman baru di masa depan.

Risiko Restrukturisasi Kredit yang Sering Diabaikan

Banyak yang fokus pada manfaat jangka pendek, tetapi kurang mempertimbangkan risiko.

Padahal, memahami risiko bisa membantu Anda mengambil keputusan yang lebih bijak.

Beban Jangka Panjang Bertambah

Cicilan kecil memang terasa ringan, tetapi total pembayaran bisa jauh lebih besar.

Masalah Bisa Terulang

Jika tidak ada perubahan dalam pengelolaan keuangan, kondisi yang sama bisa terjadi lagi.

Restrukturisasi bukan solusi permanen tanpa perbaikan pola finansial.

Akses Kredit Baru Bisa Terbatas

Beberapa bank akan lebih berhati-hati dalam memberikan pinjaman kepada nasabah yang pernah melakukan restrukturisasi kredit.

Risiko Gagal Bayar Tetap Ada

Restrukturisasi hanya menyesuaikan skema, bukan menjamin kemampuan bayar.

Jika kondisi keuangan tidak membaik, risiko tetap ada.

Cara Mengajukan Restrukturisasi Kredit Agar Lebih Mudah Disetujui

Proses pengajuan tidak selalu rumit, tetapi membutuhkan persiapan yang tepat.

Berikut langkah yang bisa meningkatkan peluang disetujui:

Ajukan Lebih Awal

Jangan menunggu sampai kredit macet. Semakin cepat diajukan, semakin banyak opsi yang tersedia.

Siapkan Dokumen Keuangan

Bank perlu melihat kondisi Anda secara objektif.

Dokumen yang biasanya diminta:

- Slip gaji atau laporan usaha

- Rekening koran

- Catatan pengeluaran

Tunjukkan Itikad Baik

Riwayat pembayaran yang sebelumnya lancar menjadi nilai tambah.

Sikap kooperatif juga sangat berpengaruh.

Pilih Skema yang Masuk Akal

Jangan hanya memilih cicilan paling kecil.

Pastikan skema tersebut realistis dan bisa dijalankan dalam jangka panjang.

Kesalahan yang Sering Terjadi

Banyak orang menganggap restrukturisasi sebagai solusi instan. Padahal, ada beberapa kesalahan yang sering terjadi:

- Menganggap utang berkurang, padahal hanya skema yang berubah

- Tidak menghitung total bunga setelah restrukturisasi

- Kembali mengambil utang baru tanpa perhitungan

- Tidak memperbaiki pola pengeluaran

Menghindari kesalahan ini bisa membantu Anda keluar dari masalah keuangan lebih cepat.

Kesimpulan: Restrukturisasi Kredit Bukan Jalan Pintas, Tapi Solusi Strategis

Restrukturisasi kredit bisa menjadi langkah yang sangat membantu ketika kondisi keuangan sedang tidak stabil. Dengan penyesuaian cicilan dan tenor, beban bulanan bisa lebih terkendali.

Namun, keputusan ini tetap membutuhkan perhitungan matang. Penting untuk memahami dampak jangka panjang, termasuk total bunga dan komitmen pembayaran yang lebih lama.

Jika digunakan dengan strategi yang tepat dan diiringi perbaikan pengelolaan keuangan, restrukturisasi kredit bisa menjadi titik balik menuju kondisi finansial yang lebih sehat.