Di tengah kemudahan akses finansial saat ini, kredit konsumsi menjadi bagian dari kehidupan banyak orang di Indonesia. Tanpa harus menunggu tabungan terkumpul, berbagai kebutuhan bisa langsung terpenuhi—mulai dari membeli motor, gadget, hingga memenuhi gaya hidup sehari-hari.

Namun, kemudahan ini sering datang dengan konsekuensi yang tidak disadari sejak awal. Tidak sedikit orang yang akhirnya kewalahan membayar cicilan karena kurang memahami cara kerja kredit itu sendiri.

Pada kesempatan kali ini kitaswara.com akan mengulas secara lengkap tentang kredit konsumsi, dari pengertian, jenis, hingga risiko dan strategi menggunakannya dengan bijak. Semoga bisa menjadi panduan dan membantu Anda mengambil keputusan finansial yang lebih aman dan terarah.

Kredit Konsumsi Semakin Populer

Beberapa tahun terakhir, tren penggunaan kredit konsumsi meningkat cukup signifikan. Perubahan gaya hidup dan kemajuan teknologi jadi faktor utama yang mendorong hal ini.

Sekarang, proses pengajuan kredit tidak lagi rumit. Bahkan, hanya lewat smartphone, Anda sudah bisa mendapatkan akses pinjaman dalam hitungan menit.

Ada beberapa alasan kenapa kredit konsumsi semakin diminati:

- Proses cepat dan praktis

- Banyak pilihan produk (bank dan fintech)

- Tidak perlu menunggu uang terkumpul

- Promo cicilan ringan dan bunga rendah

- Fleksibilitas penggunaan dana

Di kota besar maupun daerah, kredit konsumsi sudah menjadi solusi umum untuk memenuhi kebutuhan yang sifatnya mendesak atau ingin segera dipenuhi.

Apa Itu Kredit Konsumsi? Penjelasan yang Lebih Mudah Dipahami

Kredit konsumsi adalah pinjaman yang digunakan untuk kebutuhan pribadi, bukan untuk menghasilkan keuntungan secara langsung.

Artinya, dana yang dipinjam biasanya dipakai untuk:

- Membeli barang

- Membayar layanan

- Menutup kebutuhan sehari-hari

Berbeda dengan kredit usaha, kredit konsumsi tidak menghasilkan pemasukan tambahan. Karena itu, kemampuan membayar cicilan sepenuhnya bergantung pada penghasilan yang sudah ada.

Hal ini penting dipahami sejak awal, karena kesalahan dalam mengelola kredit konsumsi bisa berdampak pada kondisi keuangan jangka panjang.

Jenis Kredit Konsumsi yang Paling Banyak Digunakan

Agar tidak salah memilih, Anda perlu mengenali berbagai jenis kredit konsumsi yang tersedia. Setiap produk memiliki karakteristik yang berbeda.

Kredit Tanpa Agunan (KTA)

Kredit Tanpa Agunan (KTA) sering dipilih karena tidak membutuhkan jaminan. Prosesnya relatif cepat dan bisa digunakan untuk berbagai kebutuhan.

Ciri utama KTA:

- Tanpa agunan

- Plafon pinjaman terbatas

- Bunga lebih tinggi dibanding kredit berjaminan

Biasanya digunakan untuk kebutuhan mendesak seperti biaya kesehatan atau renovasi kecil.

Kredit Kendaraan

Jenis ini digunakan untuk membeli motor atau mobil secara cicilan.

Keunggulannya:

- DP bisa disesuaikan

- Tenor fleksibel

- Banyak promo dari dealer

Kredit kendaraan menjadi salah satu bentuk kredit konsumsi yang paling umum di Indonesia.

Kredit Pemilikan Rumah (KPR)

Walaupun sering dianggap investasi, KPR tetap masuk kategori kredit konsumsi karena digunakan untuk kebutuhan tempat tinggal.

Karakteristiknya:

- Tenor panjang

- Cicilan relatif besar

- Menggunakan sistem bunga tertentu (biasanya anuitas)

Kartu Kredit

Kartu kredit memberikan kemudahan transaksi tanpa harus membawa uang tunai.

Fungsi utamanya:

- Alat pembayaran

- Bisa dicicil

- Memiliki limit tertentu

Jika digunakan tanpa kontrol, kartu kredit bisa menjadi sumber masalah finansial.

Paylater dan Pinjaman Online

Layanan ini semakin populer, terutama di kalangan anak muda.

Ciri khasnya:

- Pengajuan lewat aplikasi

- Persetujuan cepat

- Limit bervariasi

Kemudahan ini sering membuat orang tidak sadar sudah memiliki banyak cicilan kecil.

Cara Kerja Kredit Konsumsi yang Sering Diabaikan

Banyak pengguna kredit konsumsi hanya fokus pada cicilan bulanan. Padahal, ada beberapa komponen penting yang perlu dipahami.

Setiap kredit umumnya terdiri dari:

- Pokok pinjaman

- Bunga

- Tenor

- Biaya tambahan

Cicilan bulanan adalah gabungan dari pokok dan bunga. Besarnya bisa berbeda tergantung sistem bunga yang digunakan.

Hal lain yang perlu diperhatikan:

- Denda keterlambatan

- Biaya administrasi

- Asuransi

- Penalti pelunasan

Tanpa memahami detail ini, Anda bisa salah memperkirakan total biaya yang harus dibayar.

Keuntungan Kredit Konsumsi Jika Digunakan dengan Tepat

Tidak semua kredit berdampak negatif. Dalam kondisi tertentu, kredit konsumsi justru bisa membantu menjaga stabilitas keuangan.

Memenuhi Kebutuhan Mendesak

Kredit memungkinkan Anda mendapatkan dana cepat saat dibutuhkan.

Membantu Pengelolaan Cash Flow

Pengeluaran besar bisa dibagi menjadi cicilan bulanan yang lebih ringan.

Mendukung Aktivitas Harian

Beberapa kebutuhan seperti kendaraan atau alat kerja bisa meningkatkan produktivitas.

Membangun Skor Kredit

Riwayat pembayaran yang baik akan meningkatkan reputasi Anda di mata lembaga keuangan.

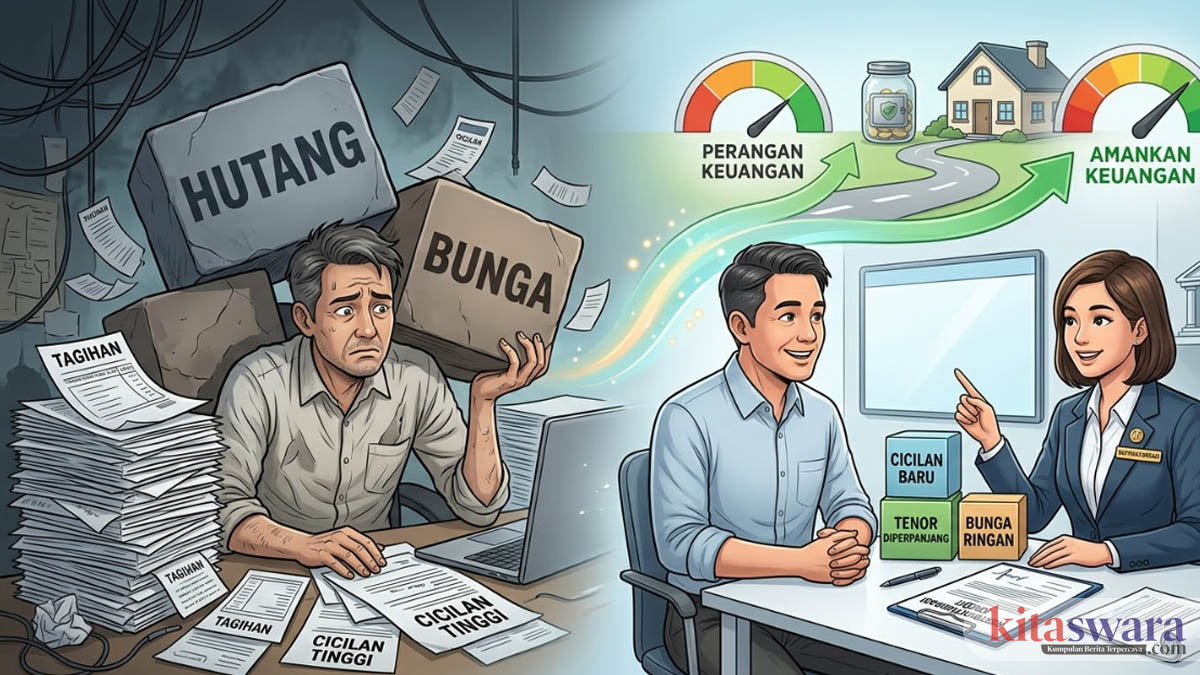

Risiko Kredit Konsumsi yang Perlu Diwaspadai

Di balik kemudahannya, kredit konsumsi tetap memiliki risiko yang nyata. Banyak orang baru menyadari setelah mengalami kesulitan.

Beban Cicilan yang Menumpuk

Mengambil beberapa kredit sekaligus bisa membuat pengeluaran tidak terkendali.

Bunga Tinggi

Terutama pada pinjaman tanpa agunan dan layanan digital.

Gagal Bayar

Jika pendapatan terganggu, cicilan bisa menjadi tekanan besar.

Ketergantungan Kredit

Kebiasaan menggunakan kredit untuk kebutuhan kecil bisa menjadi pola yang sulit dihentikan.

Tanda Anda Sudah Terlalu Bergantung pada Kredit Konsumsi

Ada beberapa indikator yang bisa menjadi alarm. Jika dari beberapa tanda dibawah ini sudah atau sedang dialami, maka wajib lebih bijak dalam menggunakan kreditnya.

- Lebih dari 40% penghasilan digunakan untuk cicilan

- Mengandalkan kredit untuk kebutuhan harian

- Menutup utang lama dengan utang baru

- Tidak memiliki tabungan darurat

Jika mengalami hal ini, sebaiknya segera lakukan evaluasi keuangan.

Cara Bijak Menggunakan Kredit Konsumsi

Mengelola kredit tidak harus rumit. Ada beberapa langkah sederhana yang bisa dilakukan.

- Hitung Kemampuan Bayar

Pastikan total cicilan tidak melebihi 30% dari penghasilan.

- Bedakan Kebutuhan dan Keinginan

Tidak semua hal perlu dibeli dengan kredit.

- Pahami Perjanjian Kredit

Baca detail bunga, biaya, dan denda sebelum menyetujui.

- Hindari Kredit Berlapis

Semakin banyak cicilan, semakin besar risiko.

- Siapkan Dana Darurat

Ini penting untuk menghadapi kondisi tak terduga.

Kredit Konsumsi vs Kredit Produktif: Mana Lebih Baik?

Perbedaan utama terletak pada tujuan penggunaan.

Kredit Konsumsi

- Untuk kebutuhan pribadi

- Tidak menghasilkan pendapatan

Kredit Produktif

- Untuk usaha atau investasi

- Berpotensi menghasilkan keuntungan

Jika memungkinkan, prioritaskan kredit yang bisa memberikan nilai tambah secara finansial.

Kesimpulan

Kredit konsumsi bisa menjadi solusi finansial yang membantu jika digunakan dengan tepat. Kemudahan akses membuatnya semakin populer, namun juga meningkatkan risiko jika tidak dikelola dengan baik.

Kunci utamanya ada pada pemahaman dan kontrol diri. Jangan hanya melihat kemudahan di awal, tapi pertimbangkan dampaknya dalam jangka panjang.

Dengan strategi yang tepat, kredit bisa menjadi alat yang mendukung kebutuhan, bukan sumber masalah keuangan.